二级分支机构,是指汇总纳税企业依法设立并领取非法人营业执照(登记证书),且总机构对其财务、业务、人员等直接进行统一核算和管理的分支机构。具有主体生产经营职能的二级分支机构,需就地分摊缴纳企业所得税。接下来,申税小微就带大家学习一下分摊企业所得税款的计算方法以及该如何申报吧。

一、跨地区经营汇总纳税企业分支机构分摊企业所得税款的分摊比例如何计算?

根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理办法>的公告》(国家税务总局公告2012年第57号)规定:“第十五条 总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例;三级及以下分支机构,其营业收入、职工薪酬和资产总额统一计入二级分支机构;三因素的权重依次为0.35、0.35、0.30。计算公式如下:

某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30

二、操作步骤

1.登录电子税务局App后,点击【办&查】 -【申报缴纳】- 【居民企业(查账征收)企业所得税月(季)度申报】功能菜单。

2.系统对登录账号进行申报前置校验,如下图:

3.进入功能后,系统自动匹配申报模式,分别为确认式申报、补录式申报;确认式申报主体是跨地区经营汇总纳税企业分支机构。

纳税人只需确认分支机构本期分摊比例和分支机构本期分摊应补(退)所得税额。两项数据根据总机构同属期申报的《企业所得税汇总纳税分支机构所得税分配表》带出,不可修改。纳税人确认数据带出是否正确,无误则点击“提交申报”。如下图:

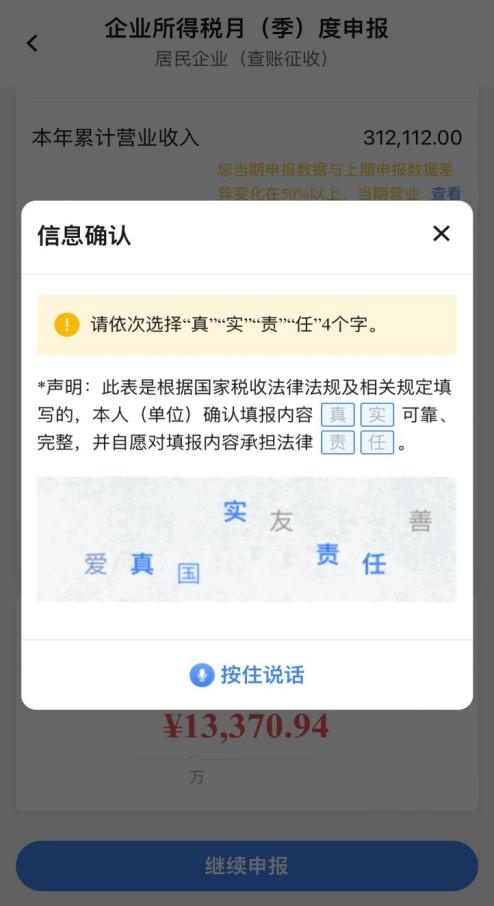

4.提交申报

系统弹出信息确认的验证界面。在输入框依次输入或语音说出“真”、“实”、“责”、“任”4个字,完成验证提交申报,也可点击右上角“x”再次确认申报信息。

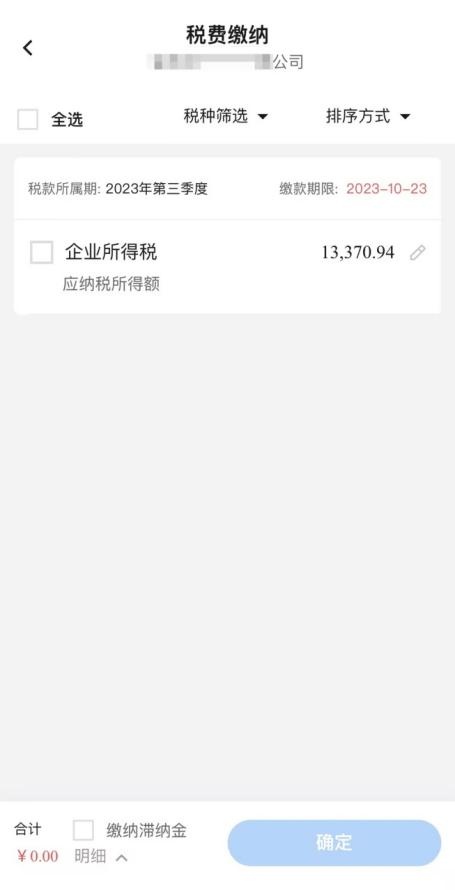

5.完成验证,跳转申报回执页面,系统提示申报成功。纳税人可点击“立即缴款”按钮跳转税费缴纳界面。如下图:

供稿:谢帆

制作:戎民宇