全日制研究生和非全日制研究生

个税专项附加扣除有什么区别?

如今很多大四学生以及职场人纷纷选择读研来提升自己。让我们一起来了解下全日制研究生和非全日制研究生的个人所得税专项附加扣除有什么区别吧~

全日制研究生

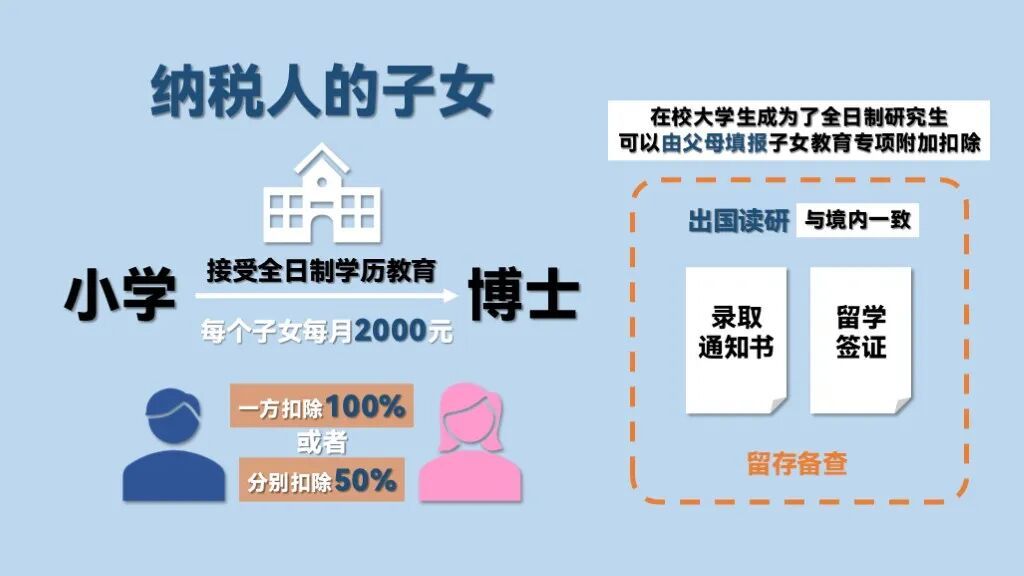

在校大学生,大四后通过考研成为全日制研究生后,可以享受什么样的个人所得税专项附加扣除呢?

答:根据个人所得税有关政策,纳税人的子女接受全日制学历教育(从小学到博士)的相关支出,按照每个子女每月2000元的标准定额扣除。可以选择由父母的其中一方按扣除标准100%扣除,也可以选择由父母双方分别按扣除标准50%扣除,具体扣除方式在一个纳税年度内不能变更。

因此在校大学生,大四后通过考研,成为了全日制研究生可以由父母填报子女教育专项附加扣除,享受相应的个税税收优惠。

出国读研也是很多大四学生的热门选择,那么出国读研是否和境内高校读研不一样呢?

答:其实也是一样的,纳税人子女在境外接受全日制研究生教育时,纳税人可以享受子女教育专项附加扣除,与境内一致,但是如果纳税人子女在境外接受教育的,应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

非全日制研究生

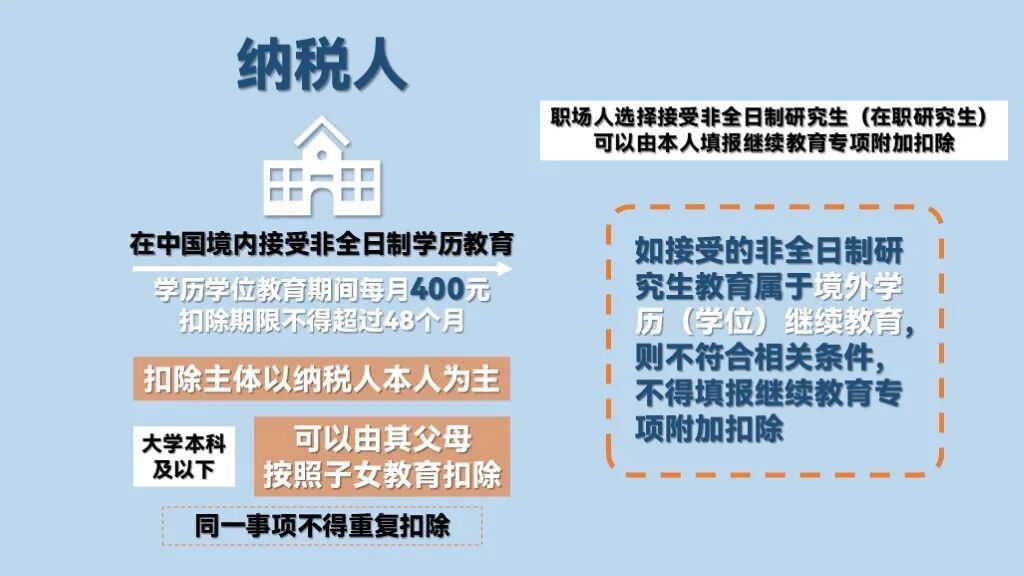

越来越多的职场人选择就读非全日制研究生来提升职场竞争力,如MBA、MEM等,对于非全日制研究生可以享受什么样的个人所得税专项附加扣除呢?

答:根据个人所得税有关政策,纳税人在中国境内接受学历(学位)继续教育的支出,在学历学位教育期间按照每月400元定额扣除。同一学历学位继续教育的扣除期限不得超过48个月。其中继续教育的扣除主体以纳税人本人为主,其中大学本科及以下的学历学位继续教育可以由接受教育的本人扣除,也可以由其父母按照子女教育扣除,但对于同一事项不得重复扣除。

因此,职场人选择接受非全日制研究生(在职研究生)可以由本人填报继续教育专项附加扣除,享受相应的个税税收优惠。

但值得注意的是,与全日制研究生不同,如接受的非全日制研究生教育属于境外学历(学位)继续教育,则不符合相关条件,不得填报继续教育专项附加扣除。

备考研究生期间

本科毕业之后,准备考研究生的期间,父母是否可以扣除子女教育?

答:不可以,因为已经本科毕业,未实际参与全日制学历教育,尚未取得研究生学籍,不符合《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)相关规定。研究生考试通过入学后,可以享受高等教育阶段子女教育。

政策依据

《国务院关于提高个人所得税有关专项附加扣除标准的通知》(国发〔2023〕13号)

《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)

供稿:张佳天

制作:黄崴