在企业日常经营中,发票勾选抵扣是一项高频涉税业务,如果因操作失误,出现发票勾选错误的问题该怎么办呢?申税小微整理了四类常见的发票勾选误操作的情形和应对方法,一起来看看吧!

增值税申报完成后发现有发票未勾选

在增值税已申报未缴税款的情况下,可以先作废当前所属期的申报,然后在税务数字账户中进行回退税款所属期操作,就可以对当前所属期进项发票进行重新勾选确认。

路径:

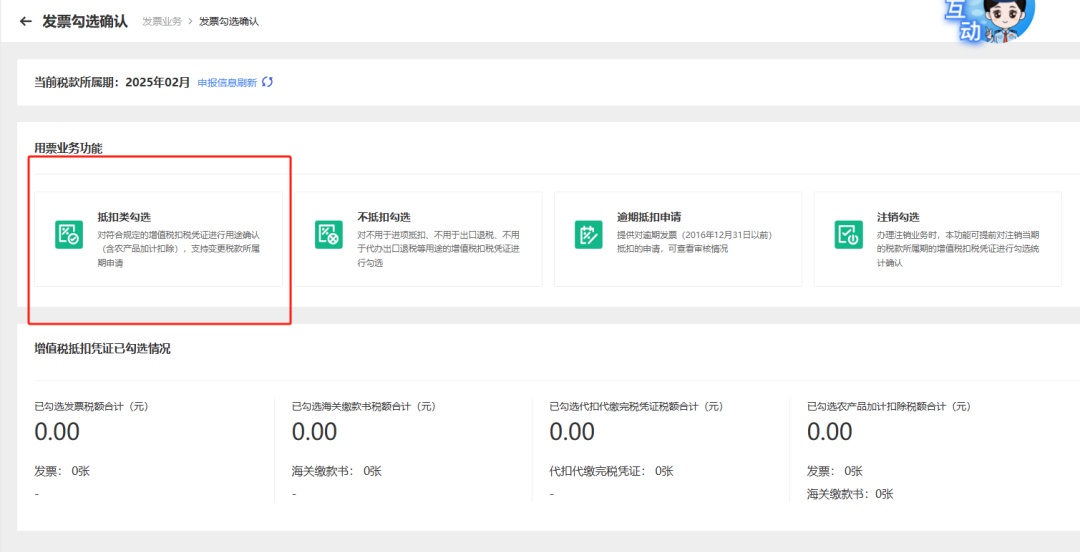

1.登录新电子税务局,点击【首页】-【税务数字账户】-【发票业务】-【发票勾选确认】-【抵扣类勾选】。

2.在“抵扣类勾选”页面,点击右上角【变更属期】。

3.进入“变更属期”操作界面,点击【变更后税款所属期】下拉框,选择上一税款所属期。

4.点击提交后,弹框提示税款所属期变更,点击【确定】完成变更操作。完成回退税款所属期操作后,返回抵扣勾选界面就可以对当前所属期的进项发票重新勾选确认。

注意:

①由于在非征期阶段作废申报可能引发逾期申报风险,建议在申报期内完成上述操作。

②若企业已完成申报且已缴纳税款,申报表将无法直接作废,因此无法通过上述操作回退税款所属期进行重新勾选确认。

将发票误操作为“不抵扣勾选”

可以通过税务数字账户中的不抵扣勾选模块进行撤销勾选操作。

路径:

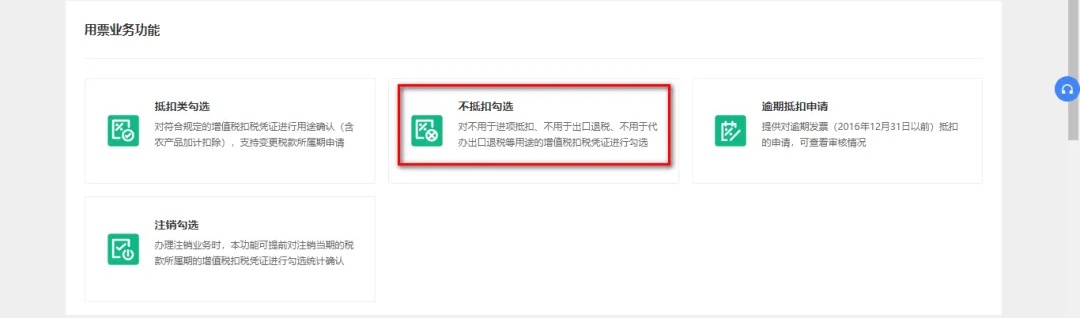

1.登录电子税务局,点击【我要办税】-【税务数字账户】-【发票业务】-【发票勾选确认】-【不抵扣勾选】。

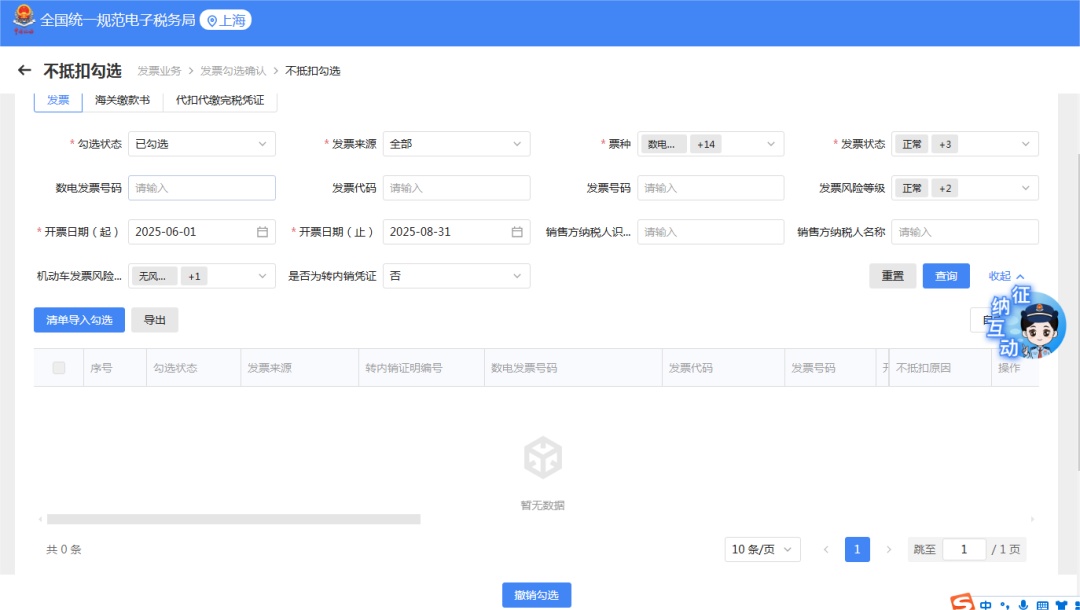

2.进入“不抵扣勾选”页面,将发票勾选状态设置为“已勾选”,选择“发票来源”和“发票状态”等必录项查询条件,点击查询,得到符合筛选条件的已勾选的发票信息。

确认本次要撤销“不抵扣勾选”的发票后,点击“提交”,再点击“继续提交”即可完成撤销不抵扣勾选操作。

注意:

误将发票操作为“不抵扣勾选”,当月可以进行撤销勾选操作,跨月无法操作。请谨慎进行“不抵扣勾选”操作。

“出口退税”的海关进口缴款书误勾选为“抵扣勾选”

1.若海关进口缴款书尚未用于抵扣申报,则根据海关进口缴款书已“抵扣勾选”尚未“统计确认”和海关进口缴款书已“抵扣勾选”且已“统计确认”两种情况分别操作:

海关进口缴款书已“抵扣勾选”尚未“统计确认”,可以选择要撤销的海关缴款书信息,直接点击“撤销勾选”,然后重新选择“出口退税勾选”。

海关进口缴款书已“抵扣勾选”且已“统计确认”,可以在电子工作平台点击“撤销统计”,再点击“撤销勾选”,然后重新选择“出口退税勾选”。

2.若海关进口缴款书已用于抵扣申报,需要先进行进项税额转出操作,并将申报表提交至主管税务机关。待主管税务机关对提出的进项税额转出数据审核通过后,可在T+1个工作日后重新进行退税申报。

“抵扣勾选”的发票误勾选为“出口退税”

将“发票退税勾选”数据调整为“发票抵扣勾选”,可以根据发票是否已用于退税申报,分情形采取不同的操作。

1.若发票尚未用于退税申报,则根据发票已“退税勾选”尚未“用途确认”和发票已“退税勾选”且已“用途确认”两种情况分别操作:

发票已“退税勾选”尚未“用途确认”,可以撤销“出口退税勾选”,然后重新选择“抵扣勾选”。

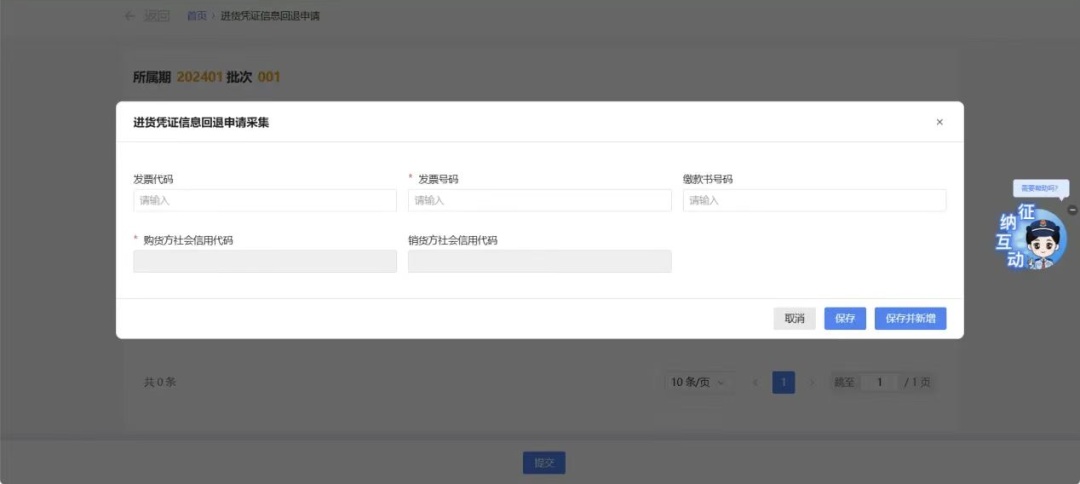

发票已“退税勾选”且已“用途确认”,但尚未用于退税申报,应当向主管税务机关提出“进货凭证信息回退申请”流程,经主管税务机关核实该发票尚未申报出口退税,并将发票电子信息回退后,由纳税人调整用途。

路径:

1.点击【我要办税】-【出口退税管理】-【出口退(免)税申报】-【进货凭证信息回退申请】进入“进货凭证信息回退申请”页面。

2.若需要手动录入凭证信息,点击【新增】按钮,弹出“进货凭证信息回退申请采集”页面,可根据系统提示录入相关信息,进行申请信息采集。

3.纳税人填写完成,确认无误后,点击【提交】按钮,显示申请成功。

4.最后,纳税人可以按需调整用途为抵扣。

2.若发票已经“用途确认”并已部分申报退税,未申报退税部分符合开具“出口货物转内销证明”的条件,应向主管退税的税务机关申请开具“出口货物转内销证明”。

纳税人可以登录新电子税局,点击【我要办税】-【证明开具】-【开具出口退(免)税证明】-【出口货物转内销证明】申请开具“出口货物转内销证明”。

待税务机关审核通过后,可以登录新电子税务局,点击【我要办税】-【税务数字账户】-【抵扣类勾选】重新进行勾选确认,相关税款即可用于抵扣。

供稿:周哲宇

制作:瞿晨