企业“出海”路上,是否因关税、物流、资金压力而踌躇?综保区作为位于“境内关外”的海关特殊监管区域,具有特殊的政策与功能,加上自贸区联动创新区建设叠加优势,正成为企业降本增效,拓展国际市场的“黄金跳板”。2025年6月9日起,小嘉与嘉定综合保税区联合推出“综保区知多少”栏目,通过介绍基本情况、政策功能、应用场景案例等,带大家走进这个既在中国境内、又享受“关外”特殊政策的神奇区域。干货满满,快来一键GET哦~

2019年国务院印发的《关于促进综合保税区高水平开放高质量发展的若干意见》(国发〔2019〕3号)(简称“综保区21条”)中提出,“加快综合保税区创新升级,打造对外开放新高地,推动综合保税区发展成为具有全球影响力和竞争力的加工制造中心、研发设计中心、物流分拨中心、检测维修中心、销售服务中心”。嘉定综保区正围绕着“五大中心”建设的目标,全力推动自身高质量发展,接下来我们将从高端制造、保税研发、保税维修、跨境贸易、国际分拨等多个应用场景具体介绍综保区的主要功能,本期介绍跨境贸易功能中的离岸贸易。

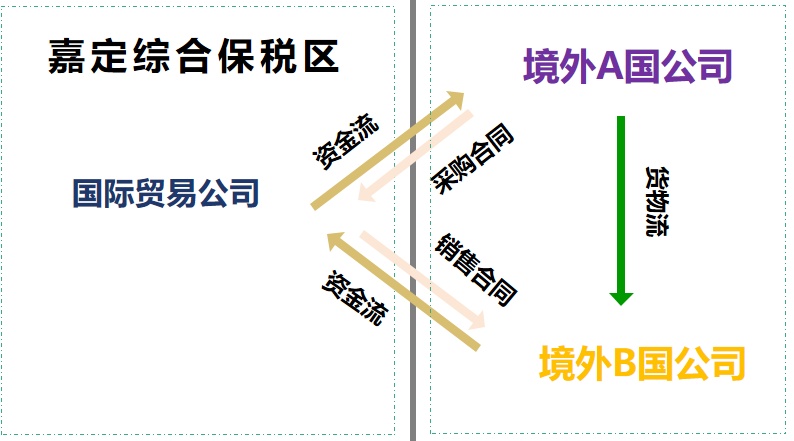

离岸贸易是指进口国和出口国根据设在第三国离岸公司的要求,直接完成货物的买卖交易,在此过程中交易的货物不在第三国海关清关或不纳入第三国海关统计的范畴,但贸易结算由第三国的离岸公司负责,离岸贸易一般在自贸区或综保区内开展。

与传统贸易模式相比,离岸贸易最显著、最关键的性质特征就是“两头在外”和“三流分离”。“两头在外”即货物的采购端和销售端均位于境外,“三流分离”指的是货物流、资金流和订单流“三流”分离。

具体来看,货物流方面,货物直接从卖方所在国(例如境外A国)运往买方所在国(例如境外B国),无需经过中间商所在国(如中国)。资金流方面,货款通过中间商(如综保区内的贸易公司)进行结算。订单流方面,采购合同与销售合同的签订同样借助中间商(如综保区内的贸易公司)来完成。

离岸贸易通过“三流”分离的独特方式,使得企业可以在不实际进口货物的情况下完成贸易活动,在税费负担方面,企业无需承担进口环节的关税、增值税等税费,大大降低了贸易成本。在运营成本方面,由于货物不经过中间商所在国,企业无需在国内租赁仓库、安排物流运输等,从而节省仓储、物流等运营成本。

离岸贸易作为一种创新的国际贸易模式,以其独特的“两头在外”和“三流分离”特征,为企业提供了更加灵活、高效、低成本的贸易解决方案。

点赞分享给身边的人