今天申税小微带大家了解一下企业转让股票缴纳增值税的相关事项。

一

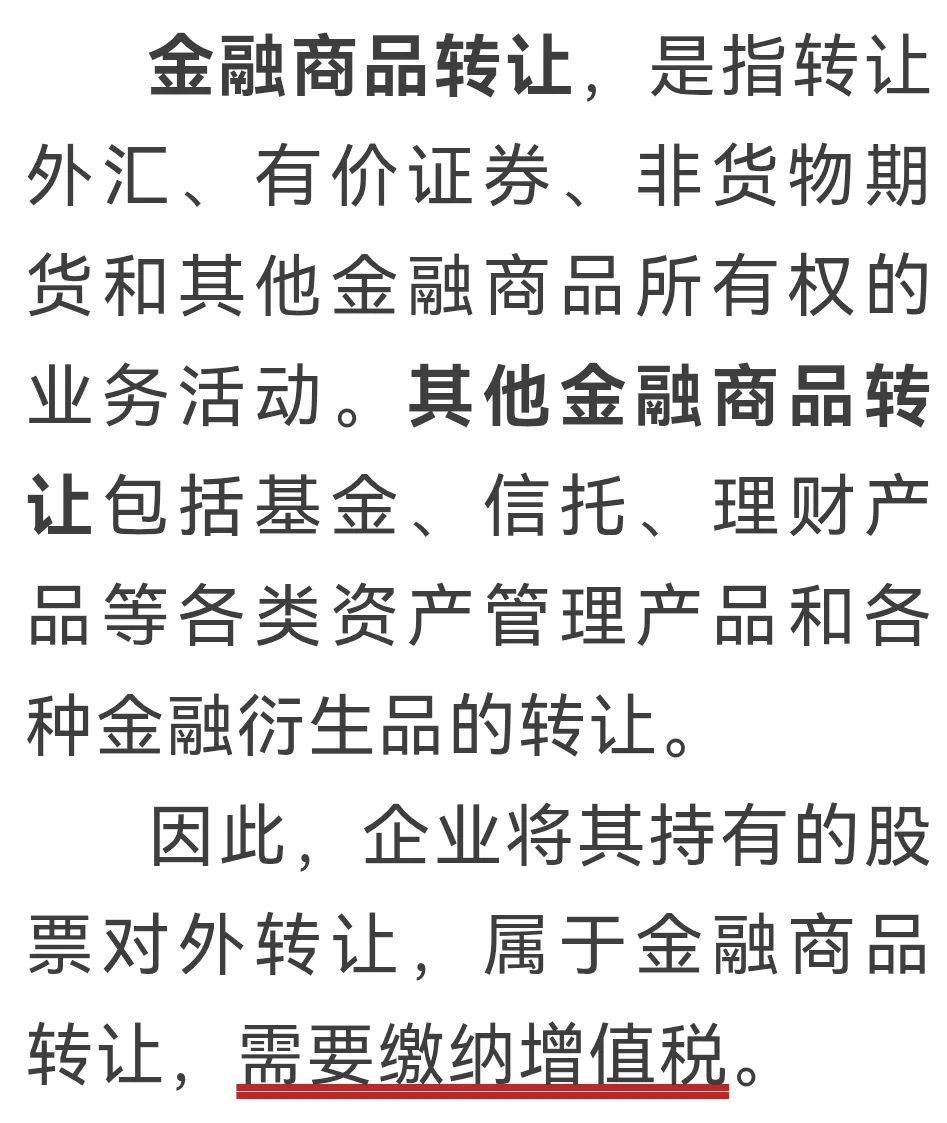

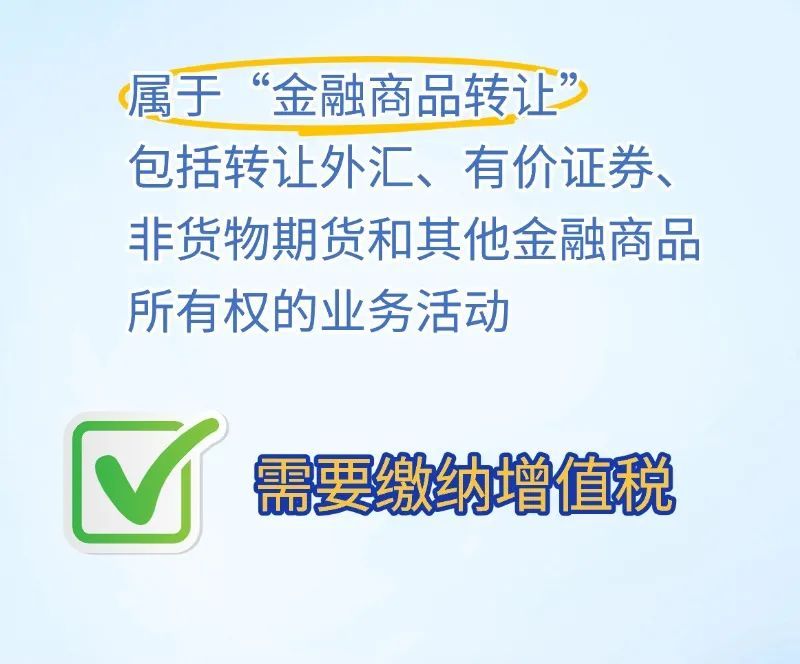

企业买卖股票是否缴纳增值税

二

纳税义务时间

纳税人从事金融商品转让的,为金融商品所有权转移的当天。

三

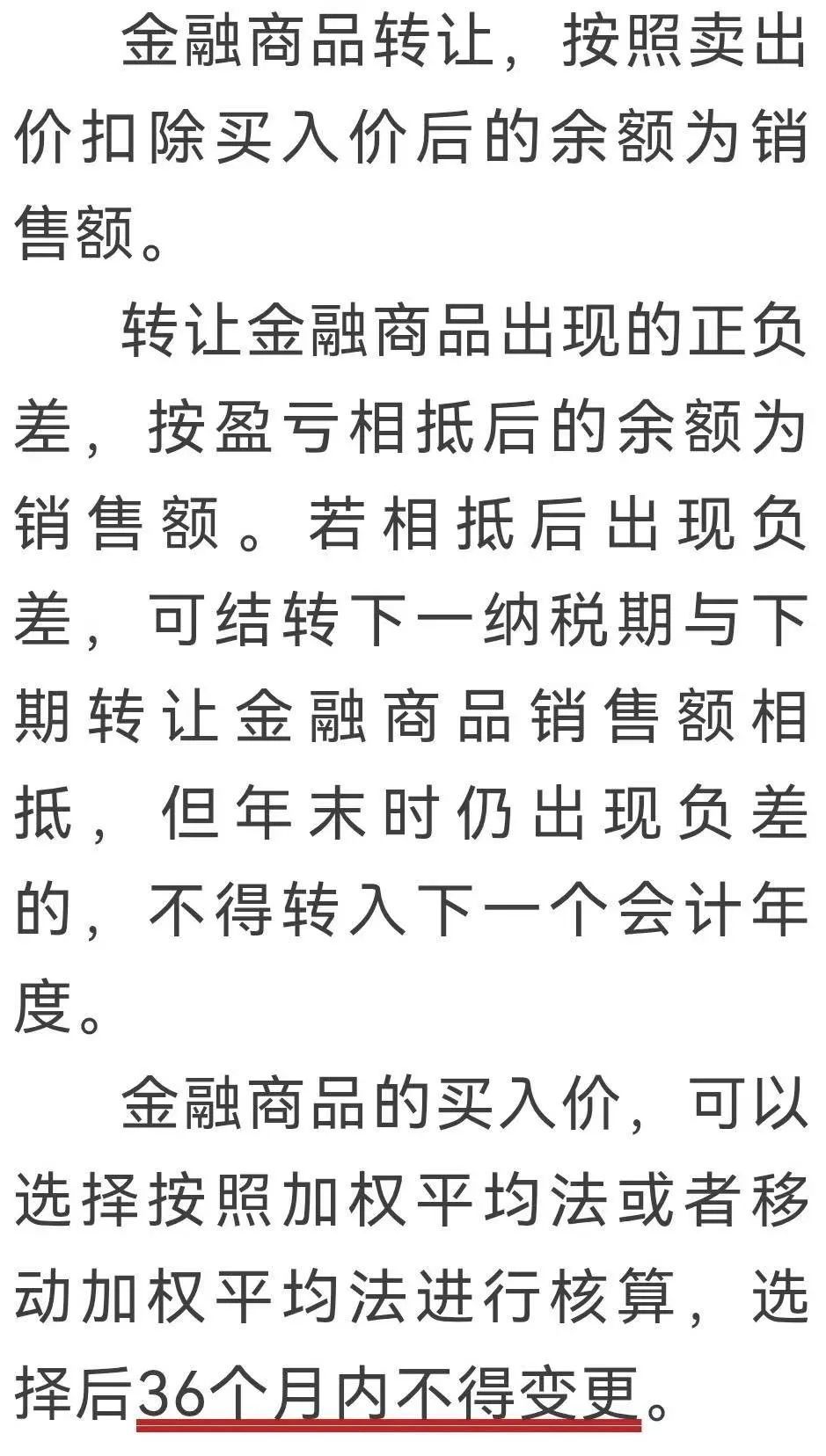

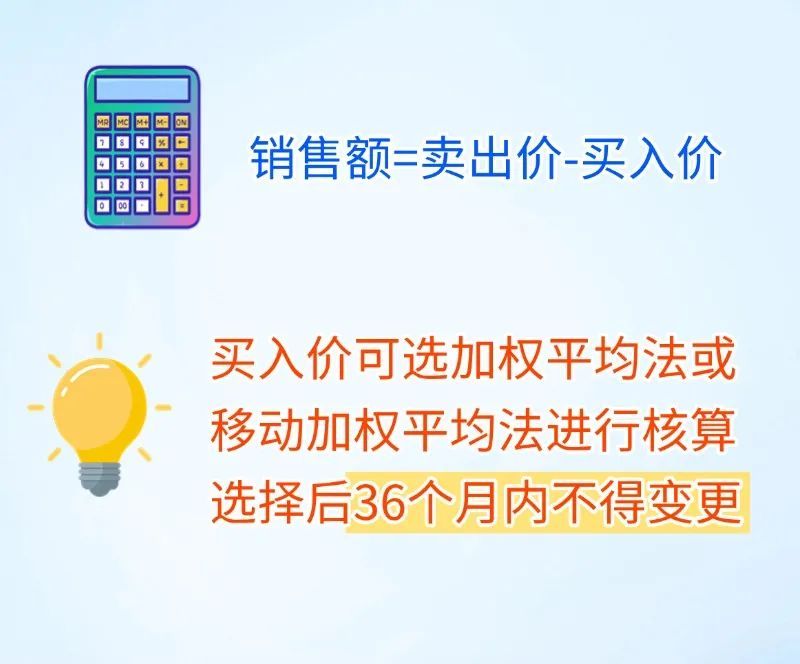

销售额确定

单位将其持有的限售股在解禁流通后对外转让的,按照以下规定确定买入价:

(一)上市公司实施股权分置改革时,在股票复牌之前形成的原非流通股股份,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司完成股权分置改革后股票复牌首日的开盘价为买入价。

(二)公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价。

(三)因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期间由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价。

纳税人无偿转让股票时,转出方以该股票的买入价为卖出价,按照“金融商品转让”计算缴纳增值税;在转入方将上述股票再转让时,以原转出方的卖出价为买入价,按照“金融商品转让”计算缴纳增值税。

四

发票开具

金融商品转让,不得开具增值税专用发票。

五

下列情况免征增值税

01

合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。

02

香港市场投资者(包括单位和个人)通过沪港通买卖上海证券交易所上市A股。

03

对香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额。

04

证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。

05

个人从事金融商品转让业务。

Tips

个人指个体工商户和其他个人,不包括个人独资企业和合伙企业。

文件依据

1.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

2.《财政部 国家税务总局关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》(财税〔2016〕140号)

3.《国家税务总局关于营改增试点若干征管问题的公告》(国家税务总局公告2016年第53号)

4.《财政部 税务总局关于明确无偿转让股票等增值税政策的公告》(财政部 税务总局公告2020年第40号)

供稿:衣尙裳

制作:赵丽云