申税小微,我公司有一张出口应征税报关单正在进行用途确认,其中有一个选项叫【是否当期申报未开票收入】,我应该怎么填写啊?

第一步:

确认是否当期申报未开票收入

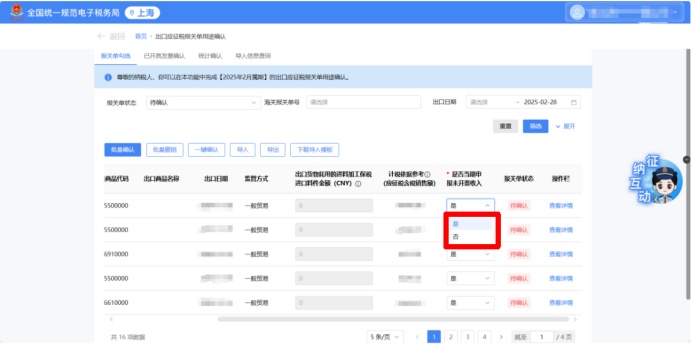

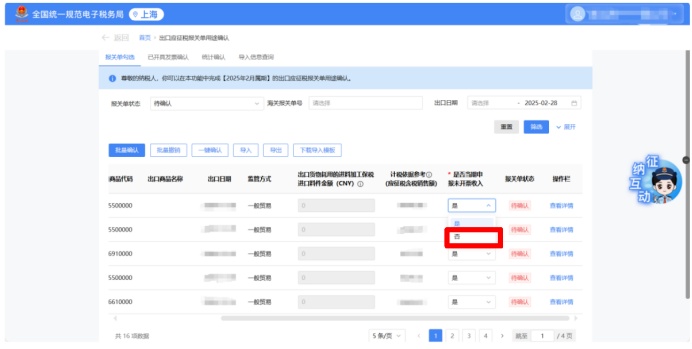

进入新电子税局【出口应征税报关单用途确认】模块后,您可根据实际情况在【是否当期申报未开票收入】列,确认报关单所列货物是否应在当期申报未开票收入。

选择【是】时,应将对应未开票收入按规定填列在当期增值税纳税申报表;选择【否】时,请选择对应当期不申报未开票收入原因。

第二步:

一键确认功能

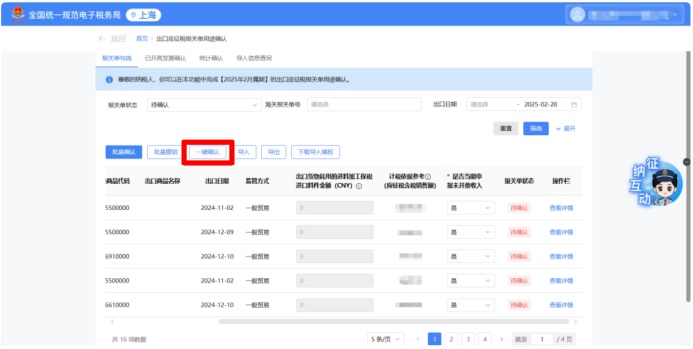

若当期报关单均需申报未开票收入,可点击【一键确认】按钮进行一次性全部确认。

第三步:

批量确认功能

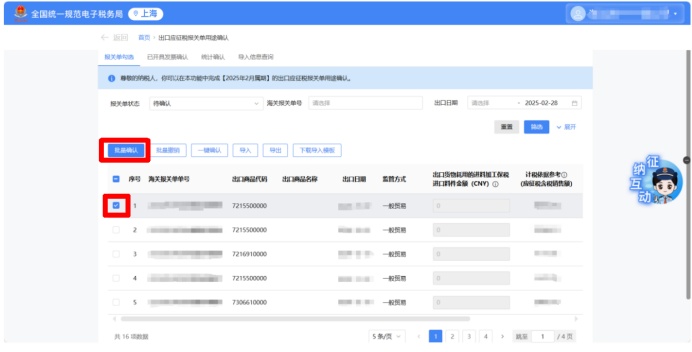

若当期部分报关单需申报未开票收入,可勾选对应的报关单并点击【批量确认】按钮进行确认。

第四步:

当期不需申报未开票收入的报关单

对于当期不需申报未开票收入的报关单,在【是否当期申报未开票收入】列选择【否】。

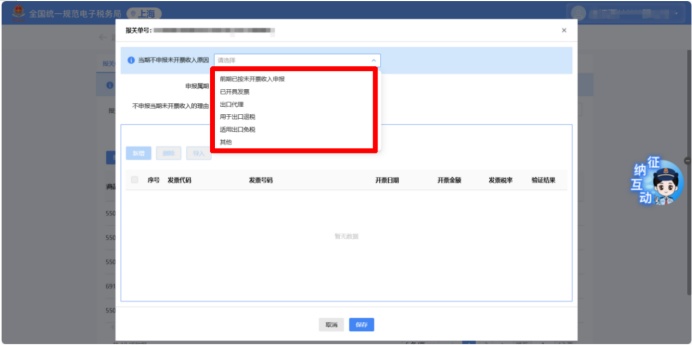

弹出当期不申报未开票收入原因填列界面,根据实际情况选择后点击保存。

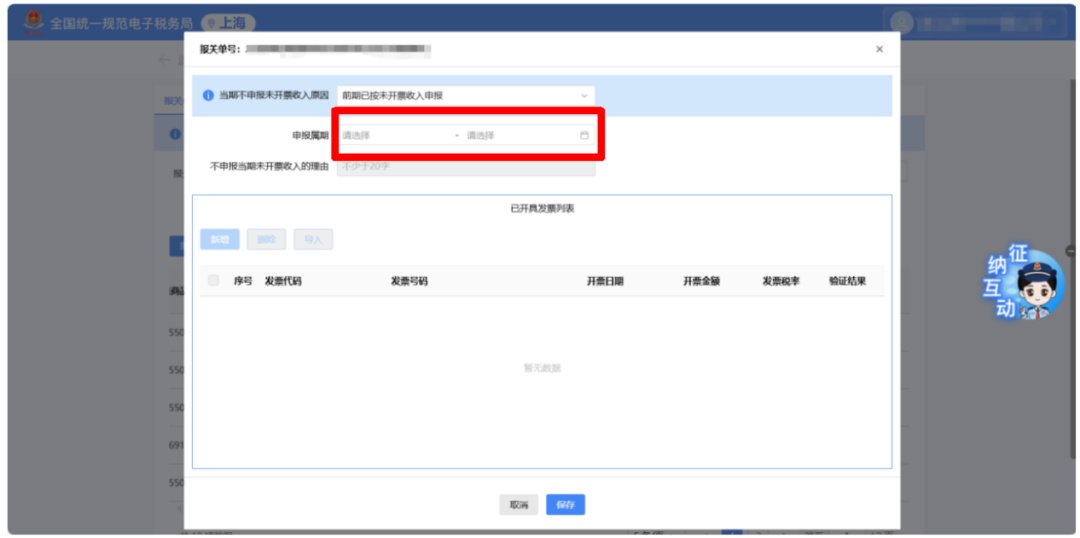

(1)如您前期对某张报关单所对应的应税业务未开具发票,但已填报在往期增值税申报表的相应栏次,则可以选择【前期已按未开票收入申报】选项。选择后需填写前期实际已申报的税款所属期。

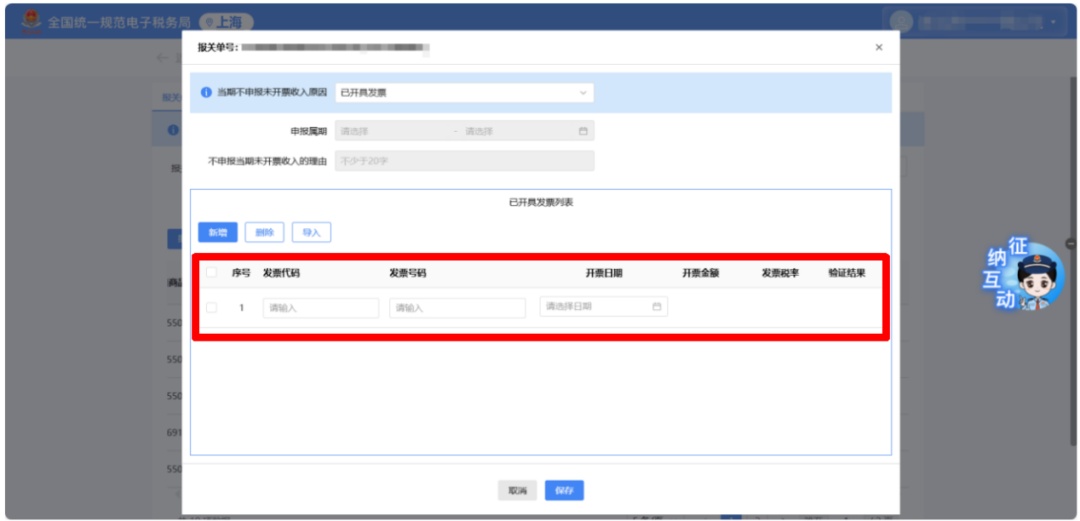

(2)如您的某张报关单已开具发票,可选择【已开具发票】选项。选择后需填写对应发票信息(可模板导入)。报关单与发票之间允许“一对一”和“一对多”(即一张报关单对应多张发票),同一张发票不得重复使用。

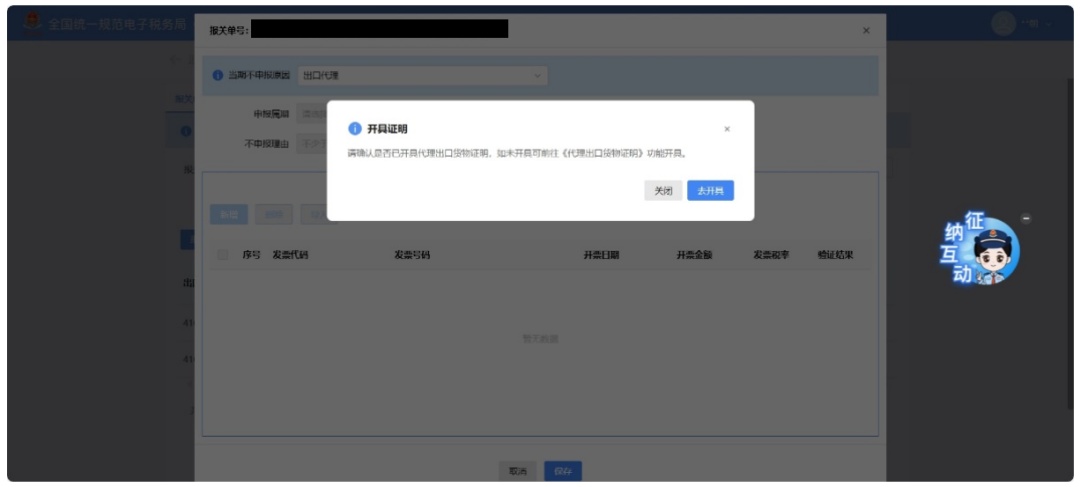

(3)选择【出口代理】选项,新电子税务局会提示您确认是否已开具代理出口货物证明,如您未开具《代理出口货物证明》,可点击【去开具】按钮跳转【代理出口货物证明】模块;如您已开具《代理出口货物证明》,可点击【关闭】按钮直接保存。

提示:已经开具出口代理证明的报关单,委托方在用途确认时不应选择【用于出口代理】的不申报理由。

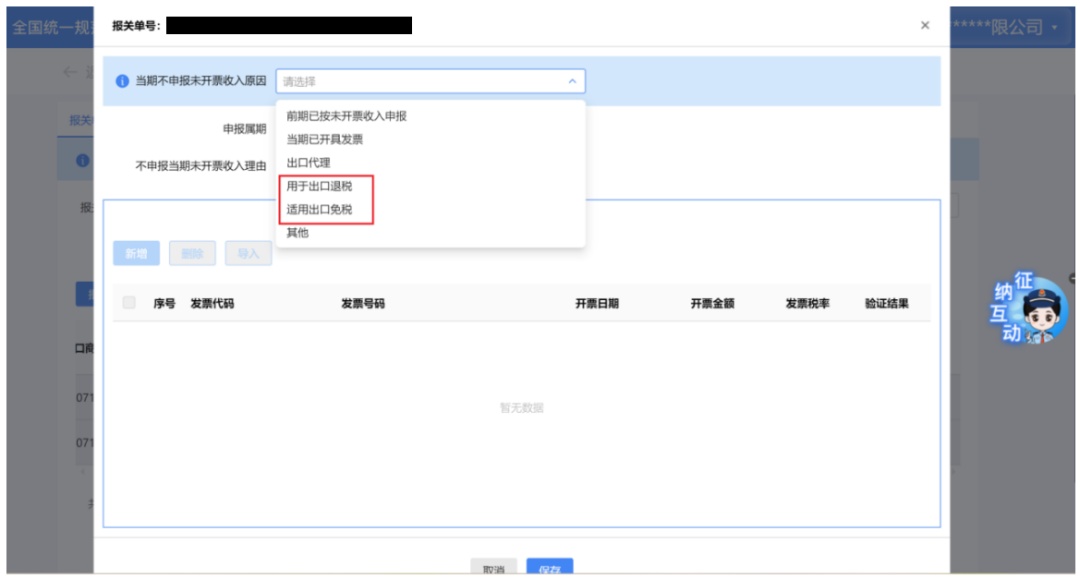

(4)选择【用于出口退税】和【适用出口免税】选项,可直接保存。

提示:惩罚类报关单(如取消出口退税权的纳税人),在用途确认时不应选择【用于退税】和【用于免税】的不申报理由。

(5)选择【其他】选项,应根据实际情况录入不申报当期未开票收入理由。不申报当期未开票收入理由不应少于20个汉字。

特别提醒:【出口应征税报关单用途确认】模块显示的报关单仅供参考。若您已经取得出口应征税报关单,但在【出口应征税报关单用途确认】模块没有显示,您也应按照纳税义务发生时间,依规据实申报出口应征税货物销售额。

政策依据

1.《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)

2.《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)

3.《国家税务总局关于出口货物劳务增值税和消费税有关问题的公告》(国家税务总局公告 2013 年第65号)

4.《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2025年第2号)

5.《国家税务总局 财政部 商务部 海关总署 国家市场监督管理总局关于应征国内环节税货物出口优化服务 规范管理有关事项的公告》(国家税务总局 财政部 商务部 海关总署 国家市场监督管理总局公告2025年第8号)

供稿:蒋明泰

制作:孙昂