上市即秒光的国债又来了,这次是50年期超长期特别国债。

6月17日,50年期超长期特别国债开始分销。6月19日,个人投资者还可以通过部分证券公司网点或App购买。那么,票面利率2.53%的50年期超长期特别国债利率合适吗?哪里可以买到?

哪些银行能买?

“根据公告,我行在6月14日参与50年期超长期特别国债的招投标,并于6月17日开始分销。目前还未接到具体分销通知。”6月17日早上八点半,关注超长期特别国债的济南退休职工蒋女士关注到招商银行手机银行已经上线50年期超长期特别国债(24特别国债03)的购买通道,她第一时间致电银行客服得到了上述回复。

▲ 招商银行手机银行截图

随后记者咨询招商银行,工作人员提示,“从前期分销情况来看,一般开售时间在10:00,可以在这个时间点关注手机银行,也可以在网上银行或到网点柜台咨询。”当日上午10点整,记者打开该行手机APP,50年期超长期特别国债实际无法购买,显示“已售罄”。

银行分销为何迟迟不明确发售信息?一名参与分销的股份行理财经理透露,“因为特别国债期限较长,总行评估认为,不适合个人投资者购买。但大家购买意愿比较强烈,所以还在等通知。”

“国债安全稳定,100元起就能买。”但在蒋女士看来,与储蓄国债相比,近期发售的超长期特别国债买起来有点费劲。“储蓄国债一般承销银行都会提前发信息,或者微信发公告。超长期特别国债在哪个银行买,不好查也没收到过相关分销信息。”她说。

正如蒋女士反映的,到底哪些银行分销超长期特别国债,记者一连咨询了多家银行。工商银行工作人员回复,“今年有一款24个月期限的记账式国债开始发售,50年期的在后台查询不到。”建设银行工作人员表示,“目前没有查询到50年期记账式国债的发售信息。具体可以再咨询一下营业网点。”

今年5月,对个人投资者曾开放销售30年超长期特别国债的浙商银行,不参与此次50年期国债的承销工作。“基于市场风险等评估,我行没有承销50年期国债的计划。”17日上午,浙商银行客服回复记者的咨询。

利率为何“倒挂”?

今年以来,超长期特别国债的发行与交易情况引发广泛关注。在存款利率不断下行背景下,超长期特别国债的票面利率成为焦点。

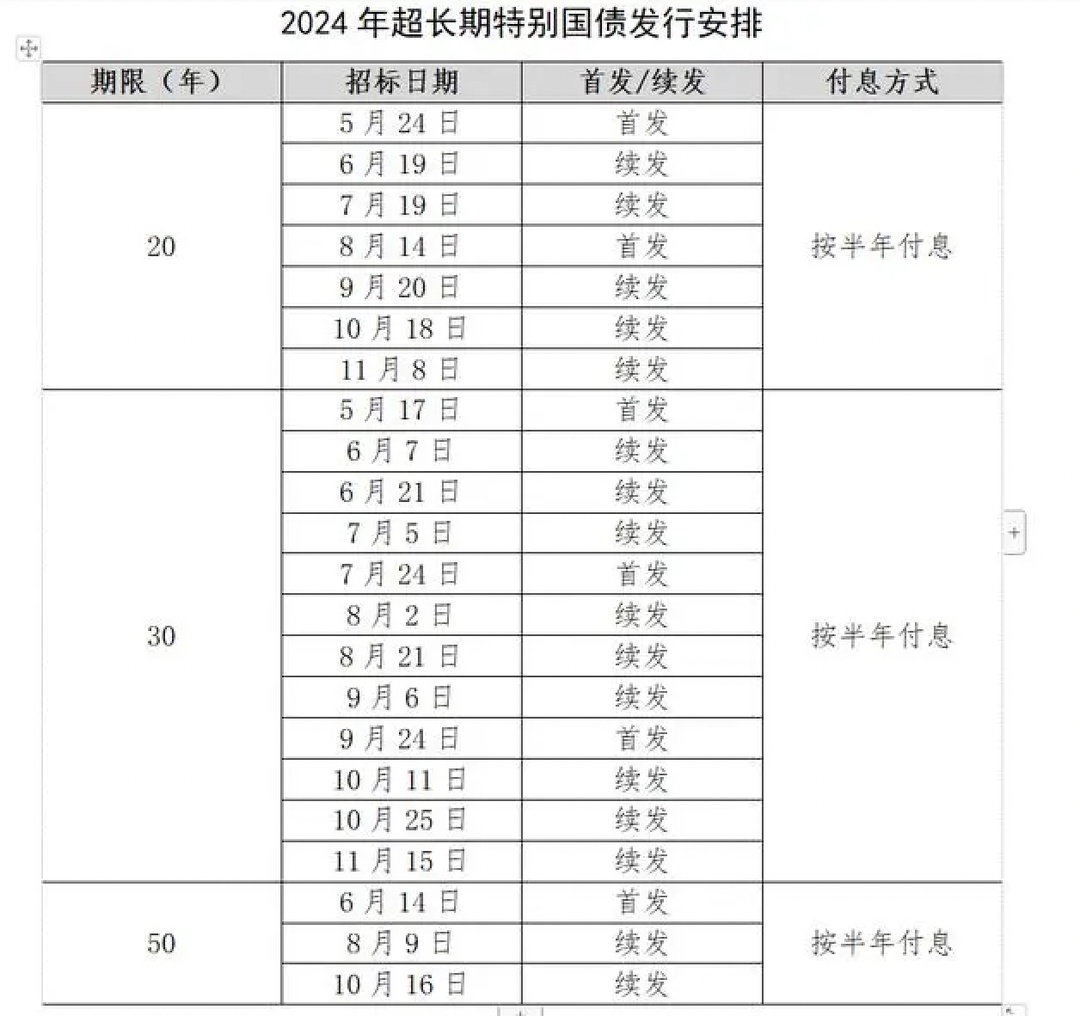

上周五(6月14日),财政部首发当日上午,由承销团进行竞争性招标后,本期国债票面利率确定为2.53%。这一利率水平较5月首发的30年期2024年超长期特别国债(一期),以及6月续发的30年期,低了0.04个百分点,呈现利率倒挂。

国债,不是年限越长利率就越高吗?为什么首次发行的50年期超长期特别国债票面利率会低于30年期呢?

“针对50年期特别国债发行结果,票面利率低于30年期特别国债侧面反映当前‘资产荒’仍然是债券市场的主线。”东吴证券固收团队李勇在研报中指出,通常而言,期限更长的债券会有更高的利率,以补偿投资者承担的更长时间风险,若出现了相反的情况则可以说是曲线的倒挂。然而,这种常规的期限结构曲线并非总是成立,例如此次50年期特别国债的招标结果。市场供需、宏观经济状况和投资者偏好等因素会对曲线的形态产生影响。

此次参与50年期超长期特别国债竞争性招标的机构都有谁呢?记者注意到,险资抢配超长期国债的积极性显著。而在认购5月30年期超长期特别国债的机构中也不乏国寿资产等险企身影。

东吴证券研报指出,参与50年期国债的资金多为配置盘,例如寻求长期、稳定投资的保险公司和养老基金,对于这类投资者来说,即使利率稍低,50年期国债也可能是具有吸引力的投资选择,特别是在“手工补息”被严查后,保险公司可配置的资产变少,50年期国债票面利率低于预期也侧面表明了目前“资产荒”的现象。

今年的政府工作报告中提出,为系统解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元。从财政部发行安排来看,今年三个期限的超长期特别国总共发行22期。

粤开证券首席经济学家罗志恒表示:“超长期特别国债主要投向科技创新、美丽中国和人口高质量发展等领域,会带动我们相应的总需求扩大。”

在此之前,我国历史上已发行过3次特别国债:1998年为补充国有独资商业银行资本金向国有四大行定向发行了2700亿元特别国债;2007年再次发行特别国债1.55万亿元用作国家外汇投资公司的成立资本金;2020年发行1万亿抗疫特别国债。

稳投资如何选?

超长期特别国债、储蓄国债、大额存单,哪个更有优势?百姓稳投资的首选是什么?

从利率水平来看,今年发售的50年期、30年期、20年期超长期特别国债票面利率分别为2.53%、2.57%、2.49%。这与今年3月起发行的4批五年期储蓄国债票面利率2.5%较为接近。

需要注意的是,超长期特别国债属于记账式国债,首发认购到手可享受票面利率;如在流通市场交易,交易价格随市场行情波动,投资者需接受亏损或浮盈。这是与储蓄国债最大的区别。

有投资者会担心,如果在持有超长期国债期间发生意外怎么办呢?《中华人民共和国民法典》第一千一百二十二条明确了遗产是自然人死亡时遗留的个人合法财产。国债作为国家发行的债券,和股票、基金等一样,是合法且稳定的金融资产,属于个人合法财产的一部分。如所有人发生意外,国债是可以继承的。

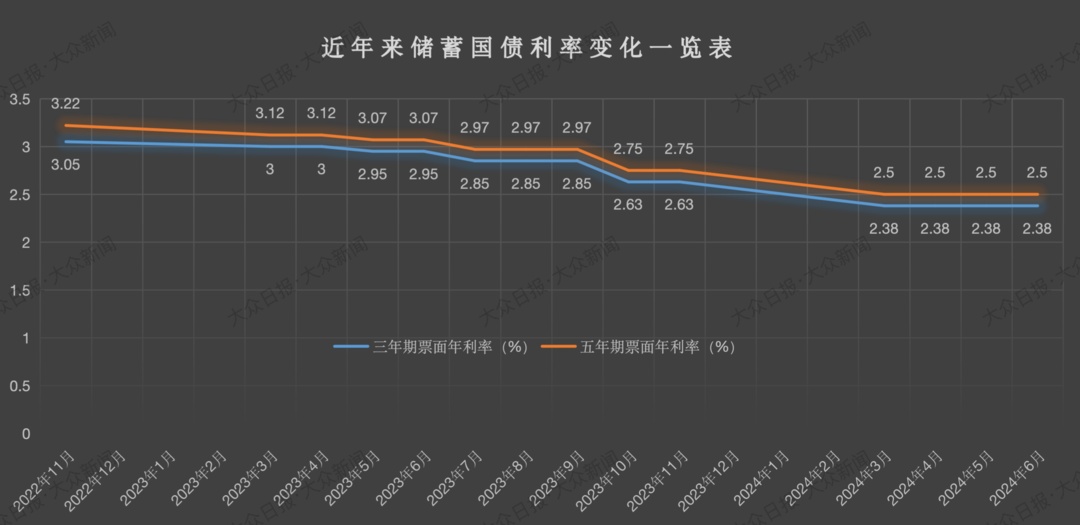

▲ 随着存款利率进入下行通道,储蓄国债近年来的利率下降趋势也较为明显。

记者留意到,随着年中季末来临,部分商业银行大额存单发售频次较密,利率水平一度超过国债。如青岛银行6月5日发售的3年期大额存单20万元起购年化利率2.65%,2年期大额存单年化利率2.45%;6月11日,青岛银行发售的2年期大额存单、1年期大额存单年化利率分别为2.45%、2.2%。

中小银行定期存款的利率水平也颇吸睛。如青岛银行三年定期5万元起年化利率2.55%,两年期定存5万元起年化利率2.2%。

相比之下,国有银行、股份行利率略微低一点。如工商银行今年发售的第一期3年期大额存单年利率2.35%,目前还在发售期,但20万元起购的份额已售罄;该行第二期3年期大额存单年化利率同为2.35%,还有额度,但100万元的起购门槛较高。

另外,招商银行目前在售的2年期大额存单年化利率2.15%;该行整存整取产品“灵动存”5年期50元起存的年化利率2%,2年期1000元起存年化利率2.15%,也呈现利率倒挂。

存贷款利率何去何从?

“国债是一种相对安全的投资方式。民众寻求稳定,投资偏好逐渐转向购买国债,包括这次超长期国债,这也成为当前投资市场的一个热点。”泰山产业领军人才、山东财经大学博士生导师陈华教授表示,股市和房地产市场此前一段时间表现疲软,进一步限制了民众的投资渠道和投资选择。在这样一个低利率的环境下,民众可选择的比较好的投资或储蓄方式也相对较少。

下一步存贷款利率趋势如何?

融360数字科技研究院分析师指出,受贷款利率下行、存款定期化影响,银行业整体仍面临较大的息差下行压力。人民银行将进一步推动金融机构实际贷款利率下行,向实体经济让利,存款利率也仍有一定下降空间,尤其是成本相对较高的长期存款利率,以及大额存单和结构性存款利率。

国联证券研究员李清荷分析,预计第三季度进行一次降准的概率较大,幅度或达到50BP(基点),以此补充消耗的超储和配合特别国债发行,并给降息打开空间。预计下半年存在1次降息,其中1年期LPR的调降幅度或将略高于MLF,在15-20BP;而5年期LPR调降力度可能有所加大。

(大众日报·大众新闻客户端记者 王雅洁)