(18)

(18)

(0)

(0)

收藏

收藏

上海在迈向具有全球影响力的科技创新中心进程中,如何与国际金融中心建设更好地联动?近日,国泰君安创新投资公司发布《全球科创中心金融中心“双中心”建设实施路径》研究报告,解析硅谷、纽约、波士顿、海德堡、特拉维夫、巴塞尔等6个科创中心的成功要素,并为上海“双中心”建设献策,包括:在机制层面,推动有效市场和有为政府更好结合,打造标杆投资机构和千亿级科创基金矩阵;在实践层面,发挥科创基金产业链上下游协同效应,为科创企业提供深度产业赋能。

“科技创新需要天使投资和早期投资,也需要多个维度的专业赋能。”国泰君安创新投资公司董事长江伟说,“金融国企要打造具有国际影响力的科创投资平台,助力形成‘企业自主创新、资本接续助力、专业赋能升级、多元市场退出’的良性发展循环。

借鉴纽约打造“科技之都”举措

这份研究报告指出:纵观全球科创史,国际科创中心和金融中心往往相互成就,世界排名前十的科创中心,80%也是金融中心;世界排名前十的金融中心,80%也是科创中心。

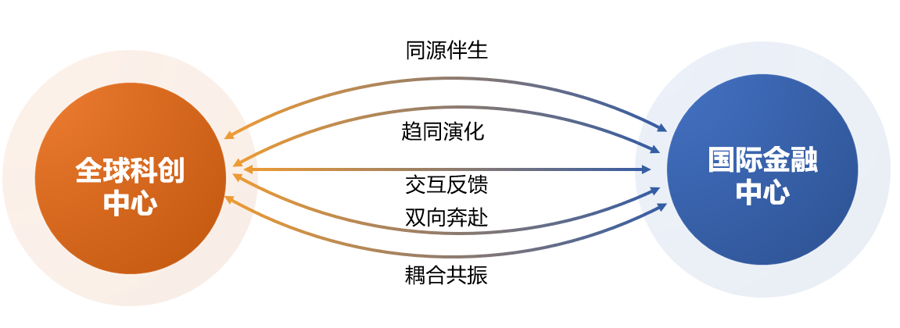

这两个中心之所以重合度非常高,是因为金融支持是科创中心建设的核心要素之一,科创中心建设又会推动金融中心发展。两者之间存在正向反馈作用,能促进区域经济结构转型升级和产业能级跃迁。研究报告将“双中心”建设的关系概括为:同源伴生、趋同演化、交互反馈、双向奔赴和耦合共振。

“双中心”建设的5种关系

“双中心”建设的5种关系

在趋同演化关系中,纽约打造“科技之都”的举措值得借鉴。2008年金融危机后,纽约市政府认识到,城市发展以金融业为唯一支柱有不稳定性,故提出建设世界领先的“科技之都”,为科技企业提供大量土地和资金优惠政策,并于2010年设立了美国首个市级政府创业基金。这些举措推动“硅巷”快速发展。

如今,“硅巷”的科技产业已成为纽约仅次于金融业的第二大支柱产业,纽约湾区也成为美国第二大科技产业聚集区,谷歌、雅虎、亚马逊等西海岸科技巨头都已在那里落户。纽约经济发展公司孵化器培育出1000家以上中小企业,获得风险投资超1.8亿美元。

在科技、资金和实体经济的循环融通中,从事股权投资的金融机构扮演着重要角色。还是以纽约为例,这座城市从金融中心转向“双中心”,主要依靠科创金融体系对科技创新的支撑。2008年以来,纽交所和纳斯达克先后调整上市标准、降低盈利要求、丰富市场层次,给科创企业直接融资带来了便利。纽约是美国过去10年风险投资增长最快的城市,2022年风投交易数量为2280笔,交易金额达303亿美元。

培育上海头部市场化投资机构

由此可见,国际金融中心对科创中心建设的作用,关键在于股权投资牵引。上海投资机构虽然数量较多,但缺乏有影响力的头部市场化机构,在规模、品牌、定价能力方面,与深创投、合肥产投、元禾控股等资产管理规模达千亿元级别的国内头部机构存在差距。

如何在上海壮大这类机构,培育更多的长期资本和耐心资本,引导它们“投早、投小、投硬科技”?国泰君安创新投资公司研究院院长陶冉认为,关键在于协调好政府、机构和产业之间的关系,做好资源配置。“国内外经验表明,地方政府在制定引导基金政策时,要破除招商引资的思维定式,充分尊重市场和产业规律,让专业的人做专业的事,打造‘政府投资平台+专业管理机构’的引导基金新模式。同时,要培育科创天使母基金、产业基金、并购基金、S基金等多层次、全周期的科创金融生态,打造千亿级科创主题基金矩阵。”

“政府投资平台+专业管理机构”模式的专业性主要体现在两个方面:一是硬科技投资的技术门槛和竞争程度越来越高,很考验投资机构的深度和前瞻研究能力、优秀项目的发掘和定价能力、产业链的协同和联动能力;二是需要投资机构长期深耕一些区域,具备对这个区域产业特点和需求的深入了解。

投资机构的专业性还体现在投后赋能上。上海市科学学研究所副所长陈海鹏表示:“科技中小企业需要的不只是资金,更重要的是产业链资源。中小企业融入产业龙头供应链后,能快速完成产品验证和迭代、获得订单,大幅提升市场竞争力。”投资机构离市场和产业很近,不仅可以发现产业链中优秀的科技中小企业,还能帮助它们与龙头企业合作,实现投后赋能。

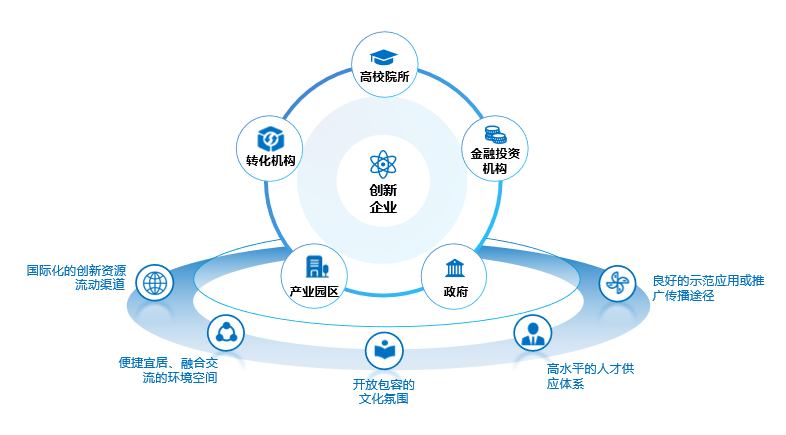

金融投资机构是建设科创中心的6类主体之一。

金融投资机构是建设科创中心的6类主体之一。

国有投资平台应完善容错机制

对国有投资平台来说,虽然“投早投小”的理念已成为共识,但风险高、周期长、退出难的现实挑战让国资平台从业人员非常谨慎,不敢大幅提高天使投资和早期投资的配置比例。

以创新药研发为例,这个领域存在一条“双十定律”:平均耗时10年、耗资10亿美元,而成功率不足10%。这意味着创新药早期投资的回报周期很长,风险又非常高,国有投资平台需要设置创新的资本管理和容错机制,更多的从业人员才敢于涉足这个领域。

为此,陶冉建议:国资平台建立、完善与股权投资行业规律相匹配的容错机制,不以单一项目为标准,而是以基金整体为单位综合考核投资收益,坚持市场化和专业化原则,建立权利与责任相对等、激励与约束相对称的绩效考评机制,为早期资本和耐心资本提供政策支持。

“投孵联动”也是国资平台要探索的一个领域。去年印发的《上海市高质量孵化器培育实施方案》指出:“强化对投孵联动的引导。通过市级母基金引导,有效带动‘耐心资本’流向高质量科技成果,流入种子期、初创期科技企业。”研究报告建议,国资平台要积极遴选服务专业化、赋能水平高的孵化器,并链接高校、科研院所等创新策源地,让国有资本与初创科技企业、早期科研成果对接,为它们提供“第一桶金”。

据介绍,国泰君安创新投资公司正在探索“投孵联动”,充分利用国泰君安体系内3000多家上市企业、产业龙头资源以及近700家科创投资组合资源,为科创企业成长赋能。近年来,这家投资机构致力于成为上海科创的“合伙人”,已构建管理规模近700亿元的“母基金+产业基金”全产品体系,设立产业研究院,围绕上海三大未来产业先导区设立了80亿元临港科技前沿基金和41亿元浦东引领区科创基金,培育出国家级专精特新企业近80家、上市企业近20家。

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号